不过,香港保险投诉局只受理争议金额在100万港元或以下的投诉,如果争议金额超过100万港元,投保人只能走法律途径解决了。

此外,投诉人必须在保险公司作出最终书面决定之后的6个月内向香港保险投诉局作出投诉。其处理每宗投诉个案的平均时间为四至六个月,如个案性质复杂,所需时间会更长。

2017年,香港投诉局共处理了782宗投诉个案,其中411宗已审结。从案件情况来看,投诉呈现逐年递增的趋势,投诉案件最多的类别是保单条款的诠释(40.5%)、没有披露事实(25%)和不保事项(22%),也就是对条款理解的差异、未如实告知和免责条款。

2013-2017年香港保险投诉局处理案件类别分布情况

如果最终还是无法在投诉局得到有效协调,需要走法律途径打官司,香港地区的律师费用极为高昂,普通律师大约需要800港币/小时,若是寻找资深律师,费用则高达3000港币/小时;还要解决酒店费用,大概1000港币/晚。如果你的案子保额很小,律师还不一定肯接。

香港的法律是三审终审,因此,在香港打保险官司,若陷入持久的诉讼状态,可能要走两三年,花费是比较惊人的,内地和香港来回的时间成本和经济成本都很高。

相反,内地保险发生纠纷要打官司,时间和经济成本相对来说要节约很多。而且大陆的《保险法》第30条规定:当投保人和保险人对合同条款有两种以上解释时,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。

内地法院在裁决保险官司时,普遍会采用”合理期待原则”。这是我们必须考虑到的一个要点!

《保险法》第30条的规定

香港保险行业的监管很宽松,遵循自由市场的监管原则,主要监管的是险企的偿付能力和市场行为,在产品定价方面没有指导性的文件。

内地保险公司定价采用三元素法,即依据预定死亡率、预定利率、预定费用率来计算保费,然后进行利润测试。监管对预定利率和预定费用率都有明确的最低和最高上限。

香港保险公司厘定费率则是直接采用利润测试法,对现金价值的计算没有任何限制,绝大多数保单前两年现金价值为0,有极个别保单长达5年以上现金价值为0。在分红的演示上也是如此,缺乏管制。

香港险企又特别喜欢卖分红险,哪怕是重疾险或者寿险,也要给加上分红。

一直以来,港险之所以吸引内地居民,一个很重要的原因在于其计划书上极高的分红演示收益!

不过,很多人并不清楚,计划书上的这个是演示收益,和实际收益是有所不同的。

香港的分红险会成立一个分红保单业务基金,将投保人的保费投资于一篮子的资产组合,基金产生的利润,一般按照80%-90%的比例分配给投保人。

根据不同的市场情况,分红保单业务基金会调整不同的资产配比,以期达到长期均衡的回报。

分红保单业务基金会根据市场情况调整资产配比

这种形式很像是买了一个基金,只不过基金经理是保险公司委托的。

由于香港金融的市场化程度高,监管对保险公司的限制少,香港的保险公司可以多元化全球投资,因此预期的投资收益就高。

在分红收益演示上,监管又不加以限制,绝大多数香港保险公司普遍采用最优估计假设,利率均超过了6%,甚至有不少保险公司采取超过9%的演示利率。

在这种利率的分红演示下,收益自然是惊人的。但要想长期实现这样的投资收益,几乎是不可能的。

后来,香港的保险监管也实在看不下去了,于是规定从2017年1月1日开始执行著名的GN16,要求保险公司公布分红保单的红利实现率及过往派息记录,同时需要说明分红的计算方法。

在GN16的规定之下,香港保险公司逐步下调预期投资回报率,终于回归了一丝理性,但是分红演示利率仍然能达到5-6%。

大陆的保险监管对待分红险则要严格得多,分红收益演示必须按照低、中、高三档来演示,低档为保证收益,中档利率采取4.5%假设,高档利率采取6%假设。充分提醒投保人注意分红的不确定性。

内地红利演示必须按低、中、高三档演示

此外,在投资渠道上也有着严格的限制,除投资连结型保险意外,不允许投资股票等高风险金融产品,高信用等级债券是内地险企投资的重头。

所以,内地的分红险预期收益一定是低于香港保险的,但是安全性上内地分红险更有优势。

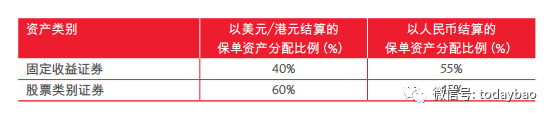

还需要提醒一点的是,如果购买香港分红险,需要想好是美元/港元结算,还是人民币结算。

采取美元/港元结算,股票的投资比例会更高,可预期收益更高,相应承担的投资风险也更高;采取人民币结算,固定收益证券的投资比例会更高,可预期收益会低一些,但安全系数会提升。

美元/港元结算和人民币结算的资产配比不同

保障上的差别

前面说的差别,源于法律、监管和制度,这是根源上的,理解了这些,你就明白香港保险和内地保险究竟哪里不同了。

现在要说的保障上的差别,其实这是流于表面的,但很多人会关心,我就说一下吧。

几个时间我们先记一下,香港保险的宽限期普遍是31天,自杀免责条款是1年,保单复效期往往可以达到5年,退保时间不超过6个月。

内地保险的情况是,宽限期60天,自杀免责条款2年,保单复效期2年,退保时间不超过30天。

尤其是退保时间上我们要注意,6个月的时间相对是较长的,如果急于退保用钱的话,一定要在退保前先问下客服,咨询下大致的退保时间。如果最近该公司退保时间均较长的话,那么你这时候去退保,可能也会面临较长的时间周期。

香港保险退保时间最长允许6个月

绝大多数香港保单都采用了吸烟体和非吸烟体费率,非吸烟体的费率会大幅低于吸烟体费率。

内地保单虽然在健康询问时会问到被保人吸烟情况,如果长期吸烟且烟瘾较大可能会被加费。但内地还没有明确区分吸烟体和非吸烟体的费率,只有少数保险产品明确进行了划分。

如果隐瞒的话,港险的规定是可以是保单失效的,连保单中的”不得提出异议”条款也无效!这点千万千万要注意!

隐瞒吸烟史将可能导致港险保单失效

再次,在产品设计上,香港保险会比较丰富,有些产品允许中途更换被保人,有些产品可能会加上一些有意思的设计,比如学术优异奖,如果被保人获得了某些成绩,或者考取了知名大学,可以获得保险公司的奖励。

某港险产品的学术优异奖

香港保险的免体检额是很高的,一名30岁的成年人,其免体检额一般都可以达到60万-80万美金以上,内地的重疾险免体检额普遍在50万-60万人民币。

香港保险能给出这么高的免体检额,也得益于高度诚信的环境,绝大多数投保人都会如实申报病情。

内地投保不如实告知的情况比较普遍,所以必须通过免体检额来控制赔付压力。

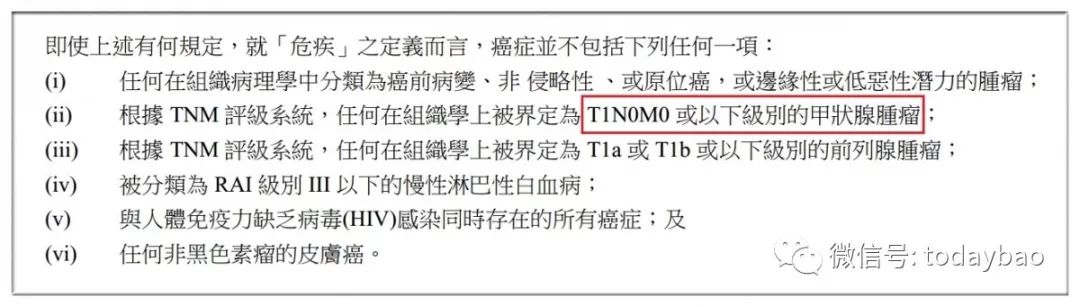

在保障疾病上,香港保险的甲状腺癌是作为轻症的,重疾部分不保T1N0M0或以下级别的甲状腺癌的。

香港保险甲状腺癌算轻症

而甲状腺癌这个疾病,是内地重疾险中理赔率最高的,高居各大保险公司理赔第一位!但这个疾病和其他癌症相比并不可怕,早期发现的治愈率很高,可以在治疗后迅速回到工作岗位。

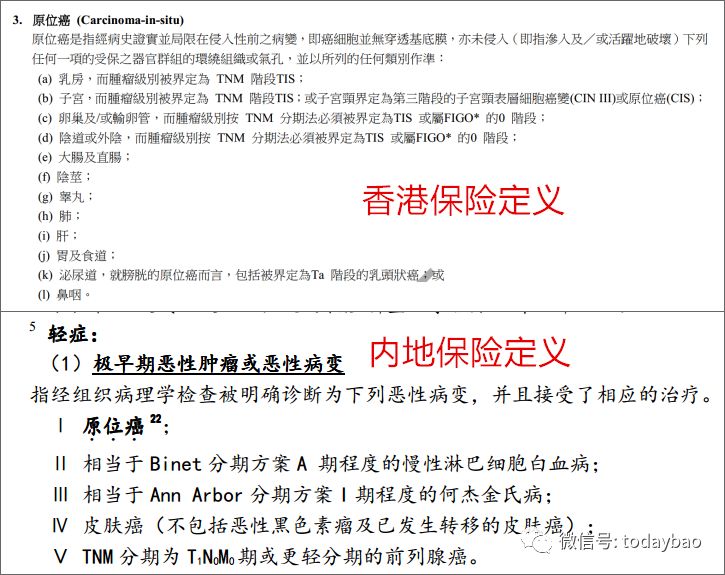

还有一个原位癌,在重疾险中是作为轻症设置的。香港保险对原位癌采取的是列举法,指明了具体器官和患病阶段。内地保险对原位癌的定义是采用了通用释义。

香港和内地对原位癌的释义

香港保险的内容有很多,无法在一篇文章里全部讲完,我们挑出重点详细讲解了一下,管中窥豹,希望能够帮助大家在购买前深入了解。

香港保险可以丰富自己的投资品种,增加一份全球化的资产配置,享有更高的预期收益,但同时也要注意平衡自己的投资风险。

而在重疾险的选购上,一定一定要注意如实告知问题,因为香港地区高度注重法治精神。只要如实告知了,香港保险的赔付一样很便捷,不会恶意拒保。

当然,香港保险不受内地保险法保护,维权成本高,如果想避免法律纠纷,降低投诉成本,那么尽量多考虑内地保险。

全球各国的保险各有优劣,兼听则明、偏听则暗,减少恶意攻击,取长补短才是我们应有的态度!

本文经原创浮生君授权