具体包括以下几个步骤和要点:

凭证栏:登记入账的收付款凭证的种类和编号。如果是现金收款凭证,就登记“现收”,如果是现金付款凭证,就登记“现付”。另外要把编号写在号数栏,以便查账和核对。

摘要栏:登记入账的经济业务的内容,文字需简练,但要能说明问题。

收入栏、支出栏:均按照记账凭证登记,登记库存现金实际收付的金额。每日终了,应分别计算库存现金收入和付出的合计数,结出余额,同时将余额与出纳员的库存现金核对,即通常说的“日清”。

还需注意以下几点:

现金日记账进行登记是出纳人员的基本工作之一,主要根据审核无误后的现金收付凭证,逐笔登记账簿。其日清月结每天核对现金库存量,使现金实际库存与现金日记账余额相符,用于核算现金实际收入、支出和结余。

现金日记账的格式有两种,分别为三栏式和多栏式。较为简单的为三栏式,具体内容分别如下:日期栏记录着记账的日期;摘要栏因为栏内空格狭小,所以需要简明扼要的描述登记入账的业务内容;收付栏将实际收付的金额,填写在借方或者贷方(每日末尾需要日结,月末终了需要月结)。

登记方法需要从两个方面考虑,首先是登记的原理。其实现金日记账比较类似银行的流水账,登记原理较为简单,其公式为:上行余额+本行借方-本行贷方=本行余额。一般来说,都是借方增加,贷方减少,所以只要认真登记,基本不会出错。因为现金日记账是根据现金的收付进行登记的,所以一般情况下,余额不可以在贷方,也就是余额为负数。如果有收有付,一定要先登记收款,再记付款,以防止余额为负数的情况发生。

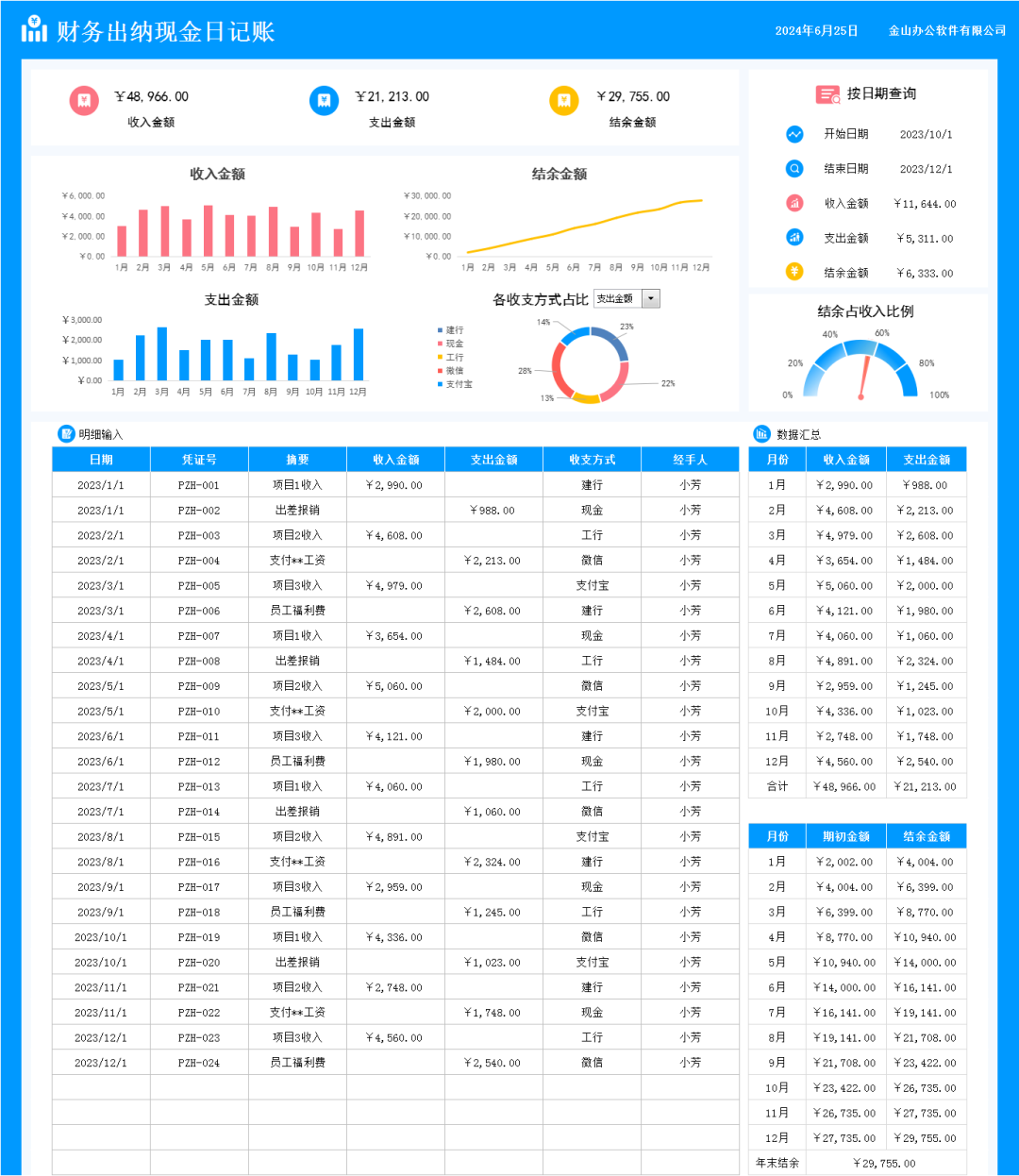

现金日记账模板

第 1 步:点亮右下角的“在看”+“赞”

第 2 步:关注下方公众号,后台回复“ 6 ”,即可领取电子版资料。

第 3 步:学习资料均为无偿分享,如果觉得不错记得将本文推荐给你的朋友哦~

↓↓↓