企业所得税加计扣除是指按照税法规定,对企业实际支出项目按规定给予税前扣除的基础上,再加成一定比例给予追加扣除,作为企业在计算应纳税所得额时的扣除数额的税收优惠。今天,申税小微就2023年度企业所得税汇算清缴适用的加计扣除政策进行了梳理,快来跟着主播学税法吧。

具体政策如下:

01.研发费用加计扣除

除烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业以外的,会计核算健全、实行查账征收并能够准确归集研发费用的居民企业,适用研发加计扣除相关政策。

1.集成电路和工业母机企业:集成电路企业和工业母机企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2023年1月1日至2027年12月31日期间,再按照实际发生额的120%在税前扣除;形成无形资产的,在上述期间按照无形资产成本的220%在税前摊销。

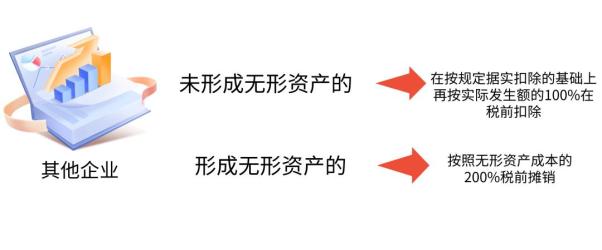

2.其他企业:企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2023年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。

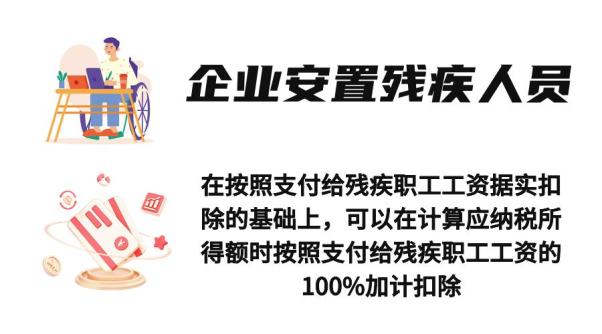

企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,可以在计算应纳税所得额时按照支付给残疾职工工资的100%加计扣除。

03.企业投入基础研究支出加计扣除

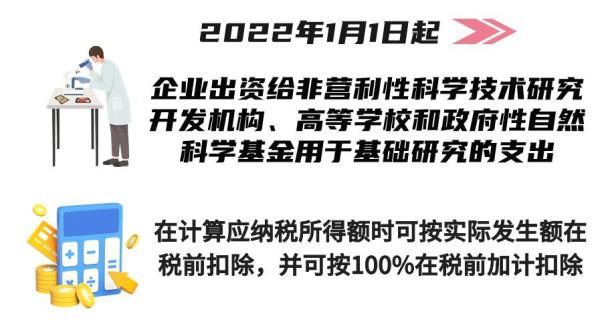

自2022年1月1日起,对企业出资给非营利性科学技术研究开发机构、高等学校和政府性自然科学基金用于基础研究的支出,在计算应纳税所得额时可按实际发生额在税前扣除,并可按100%在税前加计扣除。

政策依据

1.《关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2023年第7号)

2.《财政部 税务总局 国家发展改革委 工业和信息化部关于提高集成电路和工业母机企业研发费用加计扣除比例的公告》(财政部 税务总局 国家发展改革委 工业和信息化部公告2023年第44号)

3.《财政部 国家税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财税〔2009〕70号)

4.《财政部 税务总局关于企业投入基础研究税收优惠政策的公告》(2022年第32号)