做实体经济,营收随着经济不景气而普遍萎缩,但用地、设备和人工费用都是刚性支出,近几年普遍不太好过。

后来聊到税负问题,这位老板表示税费是相当大头的支出,13%增值税,25%的企业所得税,要拿自己手里还要扣一层20%的分红个税,感觉自己一年到头的张罗忙活净给税局“打工”了。

企业的税负真的很重吗?

一

企业要交多少税?企业税负真的很重吗?

具体到企业,则主要是增值税,企业所得税,以及增值税附加税费。

当然,企业赚的钱最终还是要打到个人账上,所以个人所得税也不容忽略。

1.做企业要交多少税?

该公司去年营收为2000万(不含增值税),进项税额50万,各类成本合计按1400万算,

其中老王公司所需要缴纳的增值税为2000万×13%=260万,增值税附加税费比例通常较小,我们这里忽略不计。

企业所得税方面,老王公司需要缴纳600万*25%=150万。

最后,从老王公司再打到老王手里,还要缴纳20%的分红个税,90万。

现在,我们就来分析下老王企业的税费情况。

公司层面,2000多万营收,交了400来万的增值税和企业所得税,看着好像还行。

再看下去,公司600万利润,到老王手里,还剩下360万,这点就见仁见智。

还有一个很有趣的角度,公司辛苦一年获得600万利润,而增值税、企业所得税和分红个税这三项合计就高达450万。

开头说到的包邮区老板,就是在联想到这个角度的时候,发现自家企业辛苦赚的钱和给税务局交的钱竟然没差多少,所以感慨说感觉全公司都是在给税局“打工”。

这又引申出来一个问题,企业的税负真的很重吗?

2.企业的税负真的很重吗?

从企业角度看,即便我们忽略价外税的增值税,

分红个税20%是个税中比较低的税率了,而企业所得税+分红个税这么一扣,这两层就拿走了小一半的公司利润。

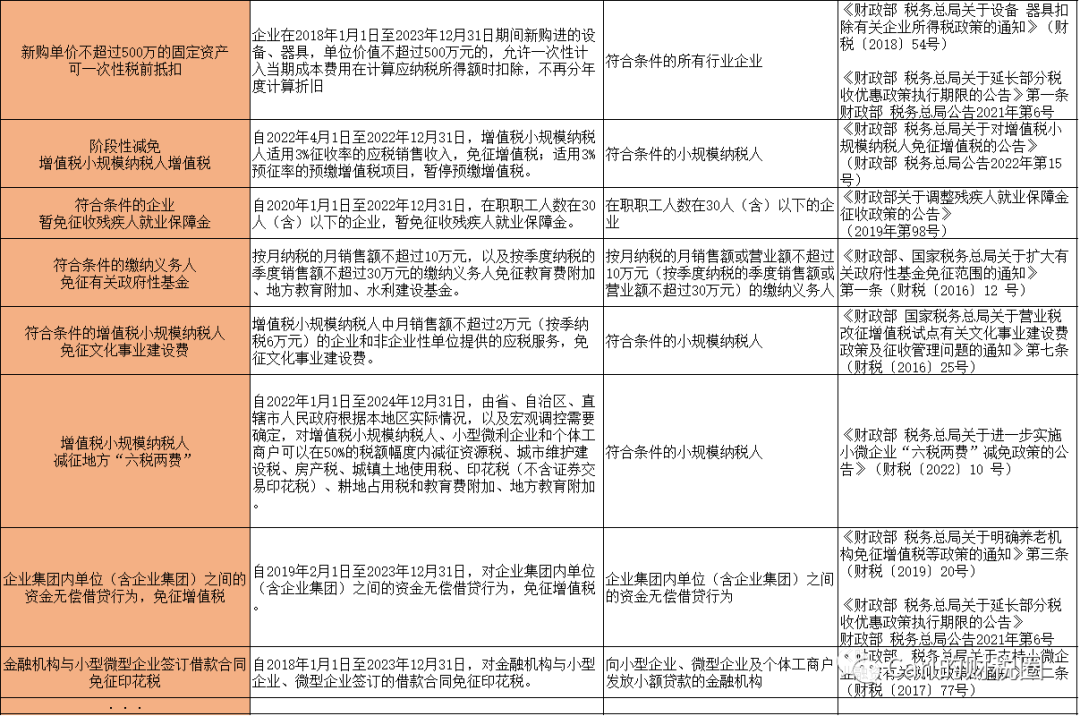

大伙注意了,上面所说的税率是原本的税率,并没有涉及税收优惠。

涉及税收优惠,税负的画风就不一样了。

先说企业所得税,

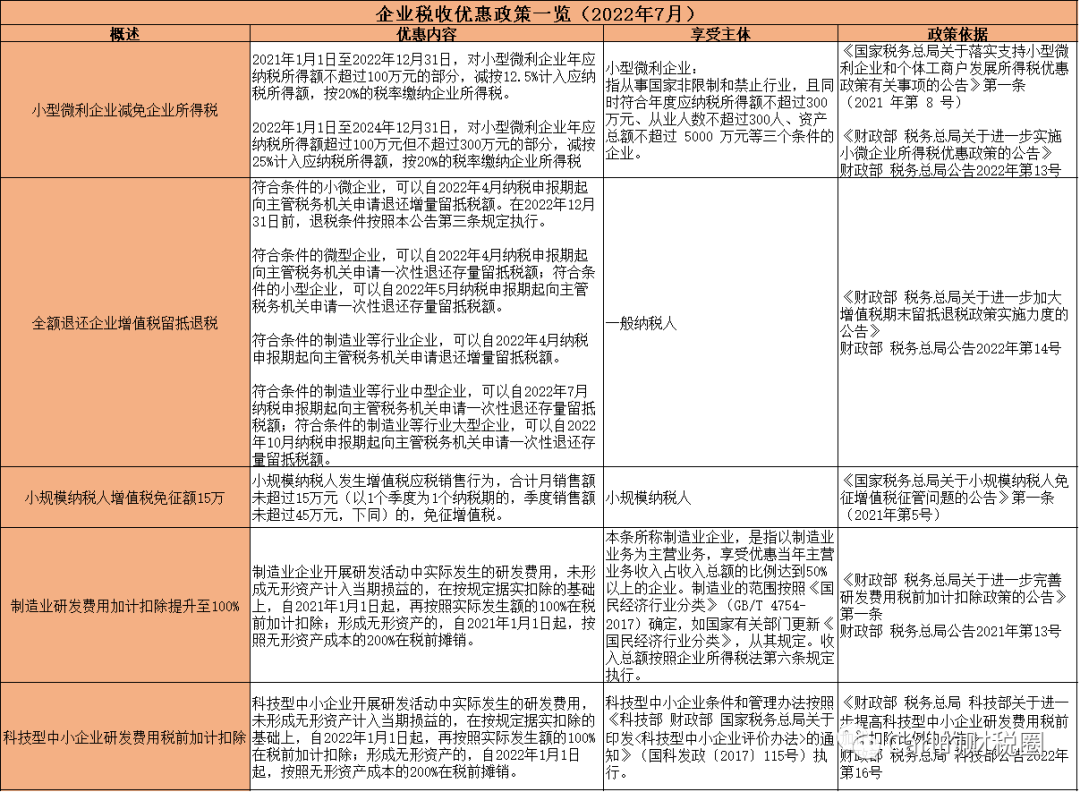

在企业所得税方面,小型微利企业的现行优惠是很足的:

2021年1月1日至2022年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税。

2022年1月1日至2024年12月31日,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

100万以内,实际税负率2.5%;

100万-300万部分,实际税负率5%;

跟原本的25%税率比,优惠真的是相当到位了。

还有,高新技术企业和技术先进型服务企业,享受15%的企业所得税优惠。

另外,很多企业虽然没有企业所得税税率上的直接优惠,但是也有加计扣除等。

除制造业以外的企业,且不属于烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业。研发费用可以在计算企业所得税时按75%加计扣除。

顺带一提,制造业企业和科技型中小企业则是按100%加价扣除,能双倍抵扣企业所得税。

再说增值税,

但除了一般纳税人之外,还有小规模纳税人,

而小规模纳税人现行的增值税优惠则相当给力:

自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

对小规模纳税人而言,适用3%征收率的业务,直接免征增值税了。

眼尖的朋友应该发现了,在老王公司的例子里,有一个很奇怪但很寻常的数字——50万进项税额。

注意,销项税额是260万,50万进项税额是不是有哪里不对劲?

我们知道,增值税是流转税,进项税取决于进价,销项则对应销售价。

销项是进项的5倍还多,那岂不是说售价是进价的5倍多,是毛利400%多的好生意?

好吧,其实不是。

说到这里,我们可以看出,

企业的纸面税负并不轻,而算上税费优惠后税负不算重,

但是也有缺发票等问题带来的利润虚高等问题。

二

如何降低企业税负?

前面我们说,企业的税负不算重,但也不算轻。

实际上,在现有政策下,企业的税负是可以筹划到很低的。

1.筹划要合法合规,损招只会给自己挖坑

就我们前面说的老王公司的例子,进项税额只有50万,专票缺口明显较大。

我们假设有一半的进货额600万未取得专票。

先不说这招有多昏,我们来算下这招后的税费情况,

一半(600万)走私账,私账进私账出,则表面上,

该公司去年营收由2000万变为1000万(不含增值税),进项税额仍为50万,各类成本合计由1400万变800万,

这时老王公司所需要缴纳的增值税减半为1000万×13%=130万,增值税附加税费这里仍忽略不计。

企业所得税方面,老王公司需要缴纳200万*25%=50万。

最后,从老王公司再打到老王手里,还要缴纳20%的分红个税,30万。

原本公司600万利润,到老王手里,还剩下360万。

现在公司200万利润,到老王手里,变为了720万(600+200-50-30)。

一半业务走私账,到手直接翻倍了,神奇吧?

现在知道为什么有那么多总寻思着走私账的公司了吧?

当然,走私账被发现的后果就是铁拳降临。

2019年初,税务局通过大数据分析发现,某食品店与同地区、同行业申报纳税收入差距过大,

同时,申报数据与实际经营也严重不符。

经现场调查发现,这家位于市中心的店,生意比同行业还要红火,但大量客人都是通过微信、支付宝付款,于是店主就假装这些收入是“转账”而不是“营收”,干脆不申报不纳税了。

很快,这家店被税务局大数据制裁,罚了100多万。

对此,范冰冰和薇娅应该深有体会,因为偷漏税葬送了原本大好生涯。

筹划首先要合法合规,损招只会给自己挖坑。

2.真正的筹划是与政策的同频

好的税筹,一定是合法合规有政策支持,是与政策同频的和谐之音,

与政策同频,比如核定征收,在一众主播明星偷逃税案后的不断规范中,如果还有机构让涉及股权投资类或者主播、明星工作室及相关企业走核定征收“节税”,那么就务必打起12分警惕。

但规范核定征收,并不是说一刀切禁止核定征收,在业务真实、业务规模及组织形式符合要求的前提下,还是有机会享受核定征收的便利和优惠的。

再比如小微企业的企业所得税减免政策,小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

很多朋友可能没意识到,处在临界状态的企业,是有可能“变回”小型微利企业的,我们来分析一下:

其他条件符合,应纳税所得额是301万,是不是小型微利企业?

不是,按定义确实不是。

但一定不是吗?如果少抵一张发票或者进行慈善捐赠,调整到300万以内,立享优惠!(307万、311万等是类似的道理)

我汇总了一份上百份案例超400页篇幅的企业税收案例及涉税风险防范技巧的解读资料,

税筹是一门庖丁解牛的艺术,它并不是说你符合什么状况或者手里有什么资源就自然而然一定能做到做好的,隔行如隔山,专业的要交给专业的人去筹划。

选择税筹机构也是如此,不是所有的老僧都是扫地僧,不是所有的“税筹”机构都在本分做税筹。

看多了挂羊头卖狗肉的赝品,待你看到真羊的时候,只会觉得它狗味不够。

三

说在最后

但通过筹划,企业的实际税负率是可以做到很低的。

在一定程度上,对企业尤其是对规模较小的企业而言,增值税和企业所得税都有不小的优惠和筹划空间,而反观个税的税率,其实是相对更“硬朗”些的。

从营收到公司结余再到自己口袋,企业的税再加上一层“硬朗”的个税,给人缴了好多税的感觉,其实企业的税负并没有感觉上那么重。

关于税筹,Carl已经从多个角度以及在多个案例中进行了诸多科普,

增值税:

企业所得税:

个人所得税:

核定征收:

自然人代开:

在共同富裕的主旋律中,对正经做生意、为GJ创造GDP和就业的企业来说,一定会有更多的税收优惠和政策扶持。

所以我们说,把专业的筹划交专业的人,企业就根本没必要通过逃税的方式解决问题。

2.关注Carl的财税圈,帮你合法合理地省钱,立志让你做最省心的老板。

3.解读最新的税收热点,分享最优的税筹方式。Carl的财税圈,您身边的财税管家。