出品|达摩财经

“复杂严峻”是2022年整个银行业的基调。外部环境变化带来的风险和宏观经济下行引发的预期减弱,都让银行业承受巨大的压力。

在行业承压的大背景下,浦发银行(600000.SH)交出了一份糟糕的成绩单,也拿出了一份被视为“没诚意”的分红方案。

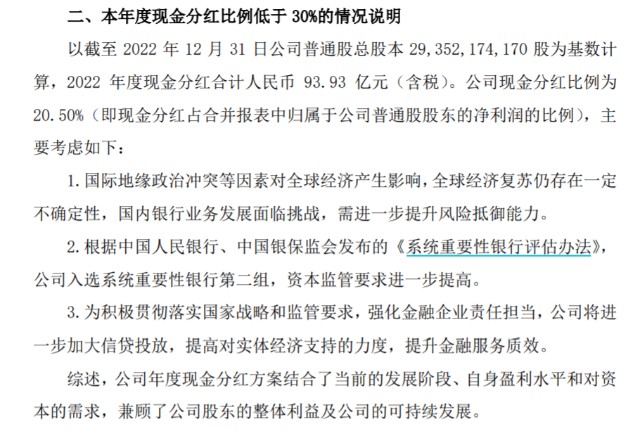

根据计划,浦发银行将向全体股东每10股分红3.2元,合计派发现金红利93.93元,现金分红比例为20.5%。

浦发银行将今年的现金分红比例低于30%,归因于需要提升风险抵御能力、资本监管要求和将进一步加大信贷投放的需求。

浦发银行将2022年归母净利润30%用于任意盈余公积,共计145.44亿元;根据监管需求提取一般准备45亿元。截至2022年末,浦发银行总股本约293.52亿股,以每10股派3.2元计算,共计93.93亿元。

上述方案执行后,结余的未分配利润按照监管机构对商业银行资本充足的有关要求,留做补充资本。

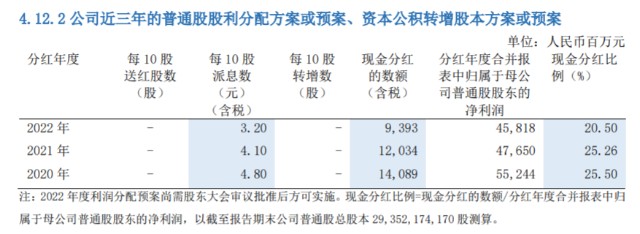

浦发银行上一次分红比例超过30%是2019年。2020年至2022年,浦发银行年度分红分别为140.89亿元、120.34亿元和93.93亿元,现金分红比例分别为25.5%、25.26%和20.5%,均低于30%。

现金分红是上市银行吸引长期投资者、稳定股价的有效方式,现金分红比例不低于30%是监管鼓励的方向。近年来,国内上市银行尤其是国有大行分红比例多数都不低于当年可分配利润的30%,交通银行更是自上市以来连续十年现金分红比保持在30%以上,招商银行、成都银行则将“每年现金分红比例不低于30%”写入公司章程。

浦发银行2019年修订的公司章程显示,“除特殊情况外,最近三年对普通股股东现金分红累计分配的利润应不少于最近三年实现的年均可分配利润的百分之三十”。此后,浦发银行虽然对公司章程部分条款进行修订,但分红政策并未调整。

值得一提的是,浦发银行在这里玩了一个文字游戏。浦发银行公司章程里强调的三年累计分红不少于“年均可分配利润”的30%,而非三年累计可分配利润。

当然,即使在公司章程中写入分红比例不低于30%,也不是一个法定承诺,但浦发银行这一手隐藏的文字游戏,不免让投资者大失所望。

业绩承压

浦发银行近三年的分红比例低于预期,从侧面体现了其面临的经营压力。

浦发银行刚刚交出了一份糟糕的年报。2022年,浦发银行营收1886.22亿元,同比下降1.24%;同期归母净利润511.71亿元,同比下降3.46%,已经连续三年下滑。

目前A股九家上市股份行中,只有华夏银行没有披露2022年年报。从规模上来看,浦发银行营收和净利润规模都排在第四位。招商银行以3400亿元营收、1380亿元规模牢牢占据榜首。排在其后的兴业银行和中信银行营收也迈入2000亿元俱乐部。

不过,浦发银行的增速在上市股份行中,已经不占优势,2022年已经是浦发银行连续第二年出现营收、净利“双降”。2021年,浦发银行营收1909.82亿元,同比下滑2.75%,归母净利润530.03亿元,同比下滑9.12%。

浦发银行的收入主要包括利息净收入、手续费及佣金收入这两部分。其中利息净收入一直是浦发银行的营收主力,营收占比在70%左右。

2022年,浦发银行利息净收入1336.69亿元,同比减少1.68%。浦发银行利息净收入下滑的主要原因是息差收窄,而造成这一结果主要是因为:吸储能力差和压降不良率。

浦发银行的吸储能力在上市股份行中并不占优势。存款因成本相对较低且相对稳定,是银行优质负债。截至2022年末,浦发银行存款总额达到4.83万亿元,占所有负债的60.35%,相比上年提高了1.32个百分点。相比之下,同期股份制银行龙头招商银行的存款负债比在82%以上。

而且,浦发银行的客户结构提高了其存款成本。浦发银行因对公业务扬名,其客户也主要为公司客户。2022年存款客户中,公司客户占比在70%以上,个人客户占比不足30%。值得一提的,公司客户基本定期、活期存款规模相差不大,但平均成本率分别为2.63%和1.43%,相差1.2个百分点。而个人客户定期存款占比在70%以上,且定期存款与活期存款平均成本率为0.27%和3.13%,相差2.86个百分点。

浦发银行吸收存款较少,导致其存贷比长期处于超过100%的高位。2021年、2022年,浦发银行存贷比分别为108.7%和101.5%。这意味着,浦发银行贷款中只有一部分来自存款,另外还需要通过发债或通过同业拆借来补充负债。2022年,浦发银行客户存款平均成本率为2.1%,发债平均成本率为2.8%,向央行贷款的平均成本率为2.87%。

吸收的存款不够贷款,只能借钱再去贷款,净息差自然出现下滑。由此导致,浦发银行近年来虽然总资产和贷款规模增长,但净利息收入出现下降,继而影响了业绩表现。

自2019年起,浦发银行就在持续压降不良贷款率,从2019年的2.05%已经下滑至2022年的1.52%。能够在四年时间内,明显改善不良率,浦发银行可能是主动选择了风险更低但同时贷款收益率也更低的客户。可以佐证的是,2022年浦发银行贷款及垫款平均收益率为4.55%,相比上年度下降了14个基点。

2022年,浦发银行的手续费及佣金收入和其他非利息收入分别为286.91亿元和262.62亿元,同比分别增长-1.52%和1.44%,对业绩整体影响基本抵消。

2022年,浦发银行的总资产由上年的8.13万亿元增长至8.7万亿元,同比增加6.98%。不过,浦发银行的资本内生能力不足,总资本增加后,资本充足率出现了明显下滑。

截至2022年底,浦发银行资本充足率、一级资本充足率和核心一级资本充足率分别为13.65%、10.98%和9.19%。与上年相比,分别下降36个、31个和21个基点。